Святитель Василий Великий родился около 330 года в городе Кесарии Каппадокийской (Малая Азия), в благочестивой христианской семье Василия и Емилии. Отец святителя был адвокатом и преподавателем риторики. В семье было десять детей, из которых пять причислены Церковью к лику святых. К лику святых причислена также и мать святителя праведная Емилия (†IV; память 1 января).

Святитель Василий Великий родился около 330 года в городе Кесарии Каппадокийской (Малая Азия), в благочестивой христианской семье Василия и Емилии. Отец святителя был адвокатом и преподавателем риторики. В семье было десять детей, из которых пять причислены Церковью к лику святых. К лику святых причислена также и мать святителя праведная Емилия (†IV; память 1 января).

За свою короткую жизнь (†379) святитель Василий оставил нам множество богословских трудов и 366 писем разным лицам. Святитель Амфилохий, епископ Иконийский, в своем надгробном слове о святителе Василии сказал: «Он для христиан всегда был и будет учителем спасительнейшим».

За свои заслуги перед Православной Церковью святитель Василий назван Великим и прославляется, как «слава и красота Церкви», «светило и око вселенной», «учитель догматов», «палата учености». Святитель Василий Великий является небесным покровителем просветителя Русской Земли — святого равноапостольного великого князя Владимира, нареченного в Крещении Василием. Святой Владимир глубоко чтил своего Ангела и в честь его построил на Руси несколько храмов. Святитель Василий Великий, наряду со святителем Николаем Чудотворцем, издревле пользовался особым почитанием в среде русского верующего народа. Частица мощей святителя Василия и поныне пребывает в Почаевской Лавре.

Современная банковая система построена на нарушении Божественной заповеди «сребра своего не давать в лихву».

Беседа на окончание четырнадцатого псалма и на ростовщиков

(в сокращении)

«Пророк, изображая словом человека совершенного, который желает перейти в жизнь непоколебимую, к доблестям его причисляет и то, чтобы сребра своего не давать в лихву (Пс. 14, 5). Во многих местах Писания порицается грех сей. Иезекииль полагает в числе самых важных беззаконий брать лихву и избыток (Иез. 22, 12). Закон ясно запрещает: да не даси во лихву брату твоему и ближнему твоему (Втор. 23, 19).

В самом деле, крайне бесчеловечно, когда один, имея нужду в необходимом, просит в заем, чтобы поддержать жизнь, другому не довольствоваться возвращением данного в заем, но придумывать, как извлечь для себя из несчастия убогого доход и обогащение. Посему Господь дал нам ясную заповедь, сказав: и хотящаго от тебе заяти не отврати (Мф. 5, 42). Но сребролюбец, видя, что человек, борющийся с нуждою, просит у колен его (и каких не делает унижений, чего не говорит ему!), не хочет сжалиться над поступающим вопреки своему достоинству, не думает об единстве природы, не склоняется на просьбы, но стоить непреклонен и неумолим, не уступает мольбам, не трогается слезами, продолжает отказывать, божится и заклинает сам себя, что у него вовсе нет денег, что он сам ищет человека, у кого бы занять; и эту ложь утверждает клятвою, своим бесчеловечием приобретая себе недобрую покупку — клятвопреступление. А как скоро просящий в займы помянет о росте и поименует залоги; тотчас, понизив брови, улыбнется, иногда припомнит и о дружбе своей с отцом его, назовет его своим знакомым и приятелем, и скажет: «посмотрим, нет ли где сбереженного серебра. Есть у меня, правда, залог одного приятеля, положенный ко мне для приращения, но приятель назначил за него обременительный рост; впрочем я непременно сбавлю что-нибудь, и отдам с меньшим ростом». Прибегая к таким выдумкам, и такими речами обольщая и заманивая бедного, берет с него письменное обязательство, и, при обременительном убожестве, отняв у него даже и свободу, оставляет его. Ибо, взяв на свою ответственность такой рост, которого платить не в состоянии, он на всю жизнь принимает на себя самопроизвольное рабство.

Скажи мне: денег ли и прибыли ищешь ты у бедного? Если бы он мог обогатить тебя, то чего бы стал просить у дверей твоих? Он пришел за помощью, а нашел врага; он искал врачевства, а в руки дан ему яд. Надлежало облегчить убожество человека, а ты увеличиваешь нужду, стараясь отнять и последнее у неимущего. Как если бы врач, пришедши к больным, вместо того, чтобы возвратить им здравие, отнял у них и малый остаток сил: так и ты несчастие бедных обращаешь в случай к своему обогащению. И как земледельцы молят дождя для приумножения семян: так и ты желаешь людям скудости и убожества, чтобы деньги твои приносили тебе прибыль. Иди не знаешь, что ты более приращаешь грехи свои, нежели умножаешь богатство придуманным ростом?

И ищущий займа бывает поставлен в затруднительное положение: когда посмотрит на свое убожество, отчаивается в возможности заплатить долг, а когда посмотрит на свою настоящую нужду, отваживается на заем. Потом один остается побежденным, покорясь нужде, а другой расстается с ним, обеспечив себя письменным обязательством и поруками. Взявший же деньги сначала светел и весел.

Пий воды от своих сосудов (Притч. 5, 15), то есть рассчитывай свои средства, не ходи к чужим источникам, но из собственных своих каплей собирай для себя утешения в жизни. Лучше посильными трудами помогать своим нуждам, нежели, вдруг поднявшись чужим имуществом, в последствии лишиться всего достояния. Не верь заимодавцу, который ведет около тебя окопы. Не дозволяй, чтобы тебя отыскивали и преследовали, подобно какой-нибудь добыче.

Брать в заем — начало лжи, случай к неблагодарности, вероломству, клятвопреступлению. Ежели дающий в заем тебе друг, не берись за случай потерять его дружбу. Если он враг, не подчиняй себя человеку неприязненному. Не долго будешь украшаться чужим, а после потеряешь и отцовское наследие. Теперь ты беден, но свободен. А взяв в заем, и богатым не сделаешься, и свободы лишишься. Взявши в заем стал рабом заимодавца, рабом, наемником, который несет на себе самую тяжелую службу. Заем не вовсе освобождает от затруднительного положения, но только отсрочивает его не надолго.

Никакого нет стыда быть бедным; для чего же навлекаем на себя позор, входя в долги? Ты богат? не занимай. Ты беден? также не занимай. Мы бедные отличаемся от богатых одним — свободою от забот. А должник — и беден, и обременен беспокойствами. Не спит он ночью, не спит и днем; во всякое время задумчив, оценивая то свое собственное имущество.

«Как же мне прокормиться»? — говоришь ты. — У тебя есть руки, есть ремесло. Наймись, служи; много промыслов жизни, много способов. Но у тебя нет сил? Проси у имеющих. Но просить стыдно? А еще стыднее не отдать взятого в заем. Муравей может пропитаться, хотя не просит и не берет в заем; и пчела остатки своей пищи приносит в дар царям; но им природа не дала ни рук, ни искусств. А ты, человек, животное изобретательное на промыслы, не можешь изобрести одного из всех промысла, чем тебе прожить?

Впрочем видим, что доходят до займа не те, которые нуждаются в необходимом (им никто и не поверит в долг), но занимают люди, которые предаются безрасчетным издержкам и бесполезной пышности, раболепствуют женским прихотям. Жена говорит: «мне нужно дорогое платье и золотые вещи, и сыновьям необходимы приличные им и нарядные одежды, и слугам надобны цветные и пестрые одеяния, и для стола потребно изобилие». Как многих погубило чужое добро!

Но говорят, что многие чрез долги разбогатели, а я думаю, что больше было таких, которые дошли до петли. Ты видишь разбогатевших, а нее считаешь удавившихся, которые, не терпя стыда подвергнуться взыскание долгов, позорной жизни предпочли удавку и смерть. Видал я жалкое зрелище, как свободно рожденных за отцовские долги влекли на торг для продажи. Ты не можешь детям оставить денег? по крайней мере не отнимай у них и благородства. Сбереги для них это одно достояние — свободу, этот залог, полученный тобою от родителей.

Послушайте богатые, какие советы даем мы бедным, по причине вашего бесчеловечия, — лучше с терпением переносить другие бедствия, нежели те, которые бывают следствием роста. Но если бы вы повиновались Господу, то какая нужда была бы в сих словах? Какой же совет дает Господь? Взаим дадите, от нихже не чаете восприяти (Лк. 6, 34–35). Скажешь: какой же это заем, с которым не сопряжена надежда возвращения? Вникни в силу речения, и подивишься человеколюбию Законодателя. Когда будешь давать бедному ради Господа; это будет и дар, и заем, — дар, по безнадежности получить обратно, — заем, по великодаровитости Владыки, Который Сам за него заплатит, и взяв малость чрез бедного, воздает за то великим. Ибо милуяй нища взаим дает Богови (Притч. 19, 17).

Если берешь с бедного, то сие верх человеконенавистничества. Ты из чужих несчастий извлекаешь прибыль; со слез собираешь деньги; душишь нагого, бьешь голодного. У тебя нет жалости, нет и мысли о родстве с страдальцем; и ты называешь человеколюбивыми получаемые таким образом прибытки?

Итак, хотящаго заяти не отврати (Мф. 5, 42), и сребра твоего в лихву не дай, чтобы, из Ветхого и Нового Завета научившись полезному, с благою надеждою отойти тебе ко Господу, и там получить лихву добрых дел, во Христе Иисусе Господе нашем, Которому слава и держава во веки веков. Аминь».

Алтайский отдел Союза Русского Народа

+ + +

МВН. В христианской Церкви ростовщичество было изначально запрещено правилами Вселенских Соборов. Запреты клирикам: 44 Апостольское правило, 17 правило I Вселенского собора, 10 правило VI Вселенского собора, 4 правило Лаодикийского собора, 5 правило Карфагенского собора.

В частности, 44-е Апостольское правило утверждает: «Епископ, или пресвитер, или диакон, лихвы требующий от должников, или да престанет, или да будет извержен». 17-е правило I Вселенского собора распространяет это правило на всех «причисленных к клиру».

Эти правила строго соблюдались и в Православной Церкви, и в западной, где взимателей процентов казнили, отлучали от Церкви и запрещали хоронить по христианскому обычаю». Однако в XIII веке Фома Аквинский выступил в защиту ссудного процента как вознаграждения за риск выдачи кредита, если кредит является формой участия в предприятии. Позже запрет в западной Церкви был вообще отменен.

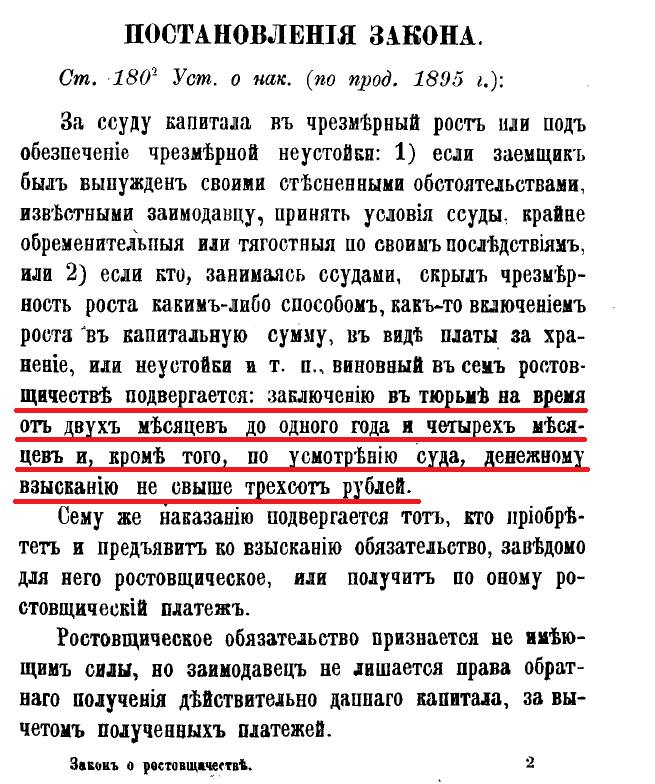

Однако на Руси ростовщичество продолжало считаться преступлением. В древности среди русских ростовщиков почти не было, занимались этим в основном пришлые люди. Запрет ссудного процента был утвержден в «Соборном уложении» 1649 года. В 1754 году был принят закон с допущением предельной ставки по займу в 6%. «А ежели кто впредь дерзнёт брать более шести процентов, и в том изобличены будут, у таковых те данные от них в заём деньги останутся у заёмщика, а для казны всё их имение конфисковать», — гласил Указ Императрицы Елизаветы 13 мая 1754 года «Об учреждении Государственного Заемного банка, о порядке выдачи из оного денег и о наказании ростовщиков». При Императоре Александре III законом был установлен предел в 12%, который просуществовал до революции. Выдача займа под 12% и выше признавалась ростовщической и наказывалась тюремным сроком, штрафом или высылкой.

В конце 2024 года глава ЦБ РФ Э. Набиуллина подняла ключевую ставку до 21%, а ставки по потребительским кредитам достигают 30%.

«Россияне тонут под кредитами: число просроченных займов растёт галопирующими темпами»

Число граждан РФ с кредитами достигло 50 млн, сообщил Центробанк. Это больше 40% населения России в возрасте старше 16 лет. В целом задолженность россиян за 2023 год выросла на 6,4 трлн руб. "закредитованность населения достигла опасных пределов, после которых возможен нелинейный рост рисков негативных социально-экономических последствий", подчеркивает эксперт, ибо речь идет о большой доле расходов на товары первой необходимости...

На заемщиков, имеющих три кредита и более, приходится половина от всей задолженности по розничным кредитам. Год назад этот показатель составлял 44%, а в 2022 году — менее 40%. Число таких заемщиков за последний год выросло на 2,7 млн, с 25 до 28% от общего числа заемщиков. (Источник: rbc.ru)

Россияне тонут под кредитами: число просроченных займов растёт галопирующими темпами... За девять месяцев 2024 года в России было возбуждено 10,9 млн исполнительных производств о взыскании с граждан долгов по кредитам и займам на 1,44 трлн руб., следует из статистики Федеральной службы судебных приставов (ФССП), которую изучил РБК. По сравнению с аналогичным периодом прошлого года число таких дел выросло на 11,6%, а сумма неисполненных обязательств — более чем на треть (+34,2%). Объем задолженности, на которую за январь—сентябрь было обращено взыскание, уже превысил результат за весь прошлый год (1,41 трлн руб.).

Проблема закредитованности россиян прежде всего социальная. Поскольку рано или поздно гипотетический заёмщик оказывается перед выбором, заплатить ли банку по кредиту или накормить своих детей.

«Одна только статистика ЦБ уже впечатляет, ведь просрочка свыше 90 дней — это ни много, ни мало 2,8 трлн рублей. И она, как видим, растёт. А значит всё большее число людей оказываются в описанном выше положении. Это, конечно, является следствием времён, когда кредитование было вполне доступно и пользовалось большим спросом. Теперь же в условиях изменившейся экономической ситуации этот снежный ком вырос до размеров, когда закредитованность реально начинает угрожать и социальной стабильности, и стабильности банковской системы», — высказал мнение в беседе с ForPost кандидат экономических наук Михаил Беляев.

Ситуацию усугубляет и то, что многие россияне ранее брали кредит на кредит, таким образом не допуская просрочек.

Будет только хуже

Эксперты отмечают, что несмотря на все усилия ЦБ по ограничению кредитования, оно продолжает расти в потребительском сегменте. Причём в основе явления лежит инфляция, с которой так давно и так безуспешно борется регулятор.

«Количество выдаваемых кредитов и займов в стране всеми кредиторами растёт, отсюда и увеличение количественных показателей по исполнительным производствам. Рост в денежном эквиваленте объясним тем, что и средний чек по выдачам также растёт. Причина — инфляция», — отметил гендиректор коллекторского агентства «Долговой консультант» Денис Аксенов в беседе с РБК.

Экономист Михаил Беляев при этом уверен, что далее ситуация будет только усугубляться.

«Центробанк одновременно держит на очень высоком уровне ключевую ставку и всё сильнее ужесточает макропруденциальные требования к кредитованию. А это означает, что при рефинансировании каждый новый кредит ухудшает положение заёмщика. А те, кому рефинансирование недоступно из-за жёстких требований, оказываются в числе просрочивших платежи. И если жёсткие требования по кредитованию могут способствовать снижению роста новых кредитов, то по отношению к уже существующим, которые ранее просто рефинансировались, это не срабатывает, и эти долги статистически переходят в разряд просрочек», — пояснил экономист.

По мнению экономиста Михаила Беляева, решить проблему закредитованности можно исключительно путём удешевления кредитов.

«Пока ключевая ставка ЦБ будет оставаться на запредельно высоком уровне, число просрочек по кредитам будет только расти. Не помогут и более жёсткие условия для получения кредитов, поскольку так можно снизить лишь выдачу новых займов, но объём уже выданных огромен, и тут будет рост просроченных платежей...».

Юрист Егор Фёдоров объяснил, почему даже банкротство физлица зачастую не является спасением для должника, имеющего непосильные обязательства перед банком.

«Банкротство физлиц можно разделить на судебное и внесудебное, которое проводится через МФЦ. Судебное банкротство — это на практике дорогостоящая процедура, которая может обойтись в десятки, а то и сотни тысяч рублей. При этом имущество и доходы должника реализуются для хотя бы частичного погашения задолженности. Внесудебное же банкротство хотя и бесплатное, но для многих должников оно просто недоступно, поскольку кроме лимита долга от 25 тыс. до 1 млн рублей, в законе есть также требование о наличии оконченного исполнительного производства на основании того, что у должника нет ни имущества, ни доходов, то есть он, как говорится, гол как сокол», — пояснил юрист.

Резюмируя вышесказанное, эксперты отметили, что растущая закредитованность в ближайшие несколько лет скорее всего выльется в дальнейший рост просрочек платежей по кредитам. Предпосылок для остановки этого негативного процесса пока нет. Тем же, кто испытывает трудности с обслуживанием долгов, остаётся только пытаться больше зарабатывать и не брать новых займов, чтобы не усугублять и без того сложное финансовое положение... (Источник: Forpost)

Я однажды в связи со смертью друга разговаривал с паталогоанатом, на счёт причин смертей. Он мне сказал, что растёт число самоубийств из-за кредитов и долгов. Это ыбло ещё 10 лет назад. Вообще, нужно Набиуллину привлечь к уголовной ответственности за доведения до самоубийстваю И ещё риторический вопрос, а почему молчит Церковь? Почему не отлучит ростовщиков из ЦБ и Микрофинансовых организаций?

Почему молчит Церковь? Может быть потому, уважаемый Александр Степанович, что РПЦ МП сама в значительной степени заражена "барыжным" духом? Ведь достаточно вспомнить, что нынешний "первоиерарх" в своё время получил прозвище "табачный митрополит". И, вспоминая известное выражение "рыба гниёт с головы" не стоит забывать и о том, что процесс разложения только начинается с головы, но в итоге захватывает всю рыбу.

Я задал риторический вопрос. Молчит страха ради иудейска. Ведь понятно, что мировые финансы контролируют евреи. И их непогрешимость в современном мире выше даже папы, и самого Господа Бога.